監修弁護士 井本 敬善弁護士法人ALG&Associates 名古屋法律事務所 所長 弁護士

人が亡くなった場合、相続が開始しますが、その相続人は、亡くなった方(「被相続人」といいます。)の配偶者、子、直系尊属(親、祖父母など)、兄弟姉妹です。もっとも、被相続人より先に、子、兄弟姉妹が亡くなっていた場合など、子の子、兄弟姉妹の子が相続人となることがあります。ここでは、被相続人の子や兄弟姉妹が相続できなかった場合における相続人に関して、ご説明をいたします。

目次

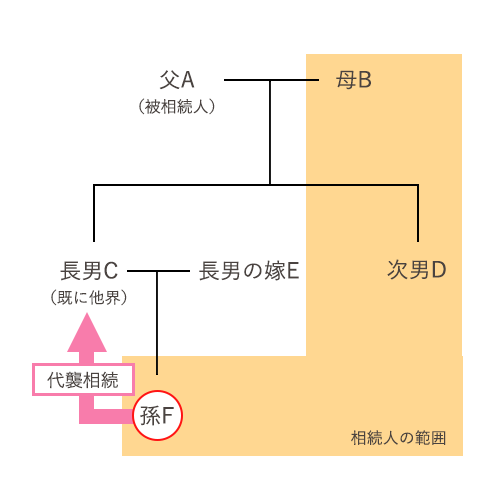

代襲相続とは

代襲相続とは、相続人になるはずだった者が何らかの理由で相続できなかった場合において、その相続人になるはずだった者の子が、代わりに相続人になることをいいます。

そもそも、相続人になるはずの者としては、①被相続人の子、②被相続人の直系尊属(親、祖父母など)、③被相続人の兄弟姉妹、④被相続人の配偶者がいます。このうち、代襲相続が起こり得るのは、相続人になるはずの者が、①被相続人の子、または、③被相続人の兄弟姉妹の場合です。

当たり前ですが、相続人になるはずの者が②被相続人の直系尊属の場合、その子は、被相続人または被相続人の兄弟姉妹になりますので、代襲相続を考えることはできません。また、被相続人の配偶者については、代襲相続が認められていません。

代襲相続が起きるのはどんな時?

上記のとおり、代襲相続が発生するのは、何らかの理由で相続ができなかった場合です。しかし、相続ができないすべての場合で、代襲相続が発生するわけではありません。ここでは、代襲相続が発生する場合についてご説明をいたします。

相続人が先に亡くなった場合

まず、相続人となる者が、被相続人よりも先に亡くなっていた場合、亡くなった者は相続することができません。この場合、代襲相続が発生し、亡くなった者の子が相続人となります。

例えば、被相続人に子がいる場合、子が相続人となります。この子が被相続人より先に亡くなっていると、被相続人の遺産を相続できません。この場合、亡くなった子の子(被相続人から見ると孫)が相続人となります。

相続人の資格を失った場合

被相続人に対して、虐待行為などをしていた場合、相続人としての資格を失うことがあります。相続人の資格を失う場合としては、被相続人の請求があった場合に相続人たる資格を失う「相続人の排除」と何らの請求もなく当然に相続人たる資格を失う「相続欠格」の2つがあります。

相続人の排除や相続欠格により相続できない場合においても、代襲相続が発生します。

相続人排除

「相続人の排除」が認められるためには、被相続人が排除の請求をする必要があります。請求の方法としては、被相続人が生前に家庭裁判所に請求をする方法と、遺言の中で相続人を排除する意思表示をする方法との2つがあります。

相続人の排除が認められる事由としては、虐待、重大な侮辱、その他著しい非行行為です。相続権をはく奪させるものであるため、客観的に見て、被相続人との信頼関係を破壊されたといえるほどの行為である必要があります。

相続欠格

相続人の排除と異なり、相続欠格は、被相続人の請求がなくとも、相続権がはく奪させるものです。相続欠格事由には、被相続人を殺害して刑に処された場合、被相続人の殺害を知っていて告発しなかった場合、詐欺や脅迫をして遺言をさせた場合などがあります。このように相続に関して、不当に利益を得ようとした場合において、相続を認めるわけにはいかないと考えられます。そのため、相続権をはく奪する相続欠格が定められています。

代襲相続人になるのは誰?

上記でも触れていますが、被相続人の子が被相続人より先に亡くなっていたなどの場合において、この子の子(被相続人から見ると孫)は代襲相続人になります。

また、兄弟姉妹が相続人となる場合は、その兄弟姉妹が被相続人より先に亡くなっているなど場合、この兄弟姉妹の子(被相続人から見て甥、姪)が代襲相続人となります。

代襲相続するために必要な手続きはあるの?

代襲相続人となるために、特別な手続きはありません。そのため、被相続人より先に被相続人の子が亡くなっている場合、この子の子(被相続人から見て孫)は当然に相続人たる資格を有します。

ただし、被相続人が亡くなったこと、被相続人より先に子が亡くなっていること(その他の理由で相続人になれない場合は、その理由)、自分が被相続人の子の「子」(被相続人から見て「孫」)であることは証明する必要があります。そのため、戸籍を取得するなどして、関係性や死亡日時などを明らかにする必要はあるでしょう。

代襲相続人の相続割合(法定相続分)

代襲相続の場合における相続割合はどのようになるのでしょうか。

前提として、代襲相続がない場合における相続割合を押さえておく必要があります。

まず相続人が子と配偶者の場合、子と配偶者がそれぞれ2分の1ずつを相続します(なお、子が複数人いる場合は、子全員で2分の1を相続し、後は、子が、その2分の1を等しい割合で相続します。)。

次に、相続人が②直系尊属と配偶者の場合、直系尊属が3分の1を相続し、配偶者が3分の2を取得します(ただし、被相続人の父母の2人ともが生存している場合、父母2人で3分の1を相続し、その3分の1を父母が等しい割合で相続します。)。

最後に、相続人が③兄弟姉妹と配偶者の場合、兄弟姉妹が4分の1を相続し、配偶者が4分の3を相続します(なお、兄弟姉妹が複数いる場合は、兄弟姉妹全員で4分の1を相続し、後は、兄弟姉妹が、その4分の1を等しい割合で相続します。)。

これを前提として、以下で具体的な場合を想定してご説明いたします。

孫が代襲相続する場合

上記図の例の場合、被相続人には配偶者と子がおり、そのうち子Bが被相続人より先に亡くなっています。この場合、配偶者、子A、孫B1、孫B2が相続人となります(孫B1、孫B2は代襲相続により相続人となっています。)。なお、父母、姉、兄は、先順位の相続人がいることから、相続人にはなれません。

この場合において、まず配偶者と子が2分の1ずつを相続するため、配偶者が2分の1を,子Aと孫B1,孫B2の3人で2分の1を取得します。そして、子Aと孫B1、孫B2の関係でみると、そもそもは子Aと子Bが等しい割合で相続するはずであったことから、代襲相続の場合も同じように考え、子Aが、全体の2分の1の2分の1を相続します(全体の4分の1)。一方、孫B1、孫B2は、2人で全体の4分の1を取得しますが、これを等しい割合で相続するため、孫B1と孫B2は、それぞれ全体の8分の1ずつを相続することになります。

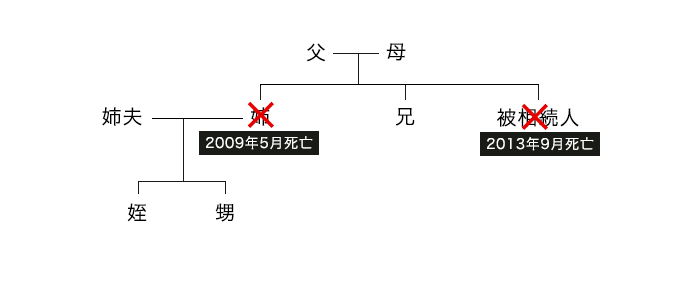

甥姪が代襲相続する場合

上記図の例の場合、被相続人には、配偶者、子がおらず、また、父母も被相続人より先に亡くなっています(なお、図の例では明確にしていませんが、被相続人の祖父母、曾祖父母などの直系尊属も全員被相続人より先に亡くなっているとします。)。

そうすると、被相続人の相続人は、兄弟姉妹となり、上記図の例で言うと、兄と姉が相続人となり得ます。しかし、姉は、被相続人より先に亡くなっているため、姉の子(甥、姪)が代襲相続をして相続人となります。

今回は、相続人に配偶者がいませんが、この場合、相続人は、等しい割合で相続します。そうすると、仮に姉が生きていた場合は、兄と姉がそれぞれ2分の1ずつを相続することになります。しかし、本件においては、姉が先に亡くなっており、甥、姪が相続人となっています。この場合でも、元々は兄と姉が等しい割合で相続することになっていたことから、兄が2分の1を、甥姪が2人で2分の1を相続することになります。そして、甥と姪が等しい割合で相続しするため、甥と姪は、それぞれ全体の4分の1ずつを相続します。

養子の子の場合

養子縁組によって、法律上の親子関係が形成されます。そのため、養親が亡くなった場合、養子が法律上の子として、養親の遺産を相続することができます。

では、養子が養親より先に亡くなっていた場合、養子の子は代襲相続人となるでしょうか。

これは2つの場合に分けて考える必要があります。一つは、養子縁組前に養子の子が生まれている場合です。この場合、養子縁組をしても、養親と養子との間に法律上の親子関係を形成するだけであり、養親と養子の子との間には親族関係は発生しません。そのため、養子縁組時点で養子に子がいる場合は、養子の子は代襲相続人にはなれないとされています。

もう一つが養子縁組後に養子の子が生まれた場合です。この場合、養子縁組後に生まれた養子の子についても、親族関係が生じますので、養子の子は、法律上、養親の孫となります。そのため、養子縁組後に生まれた子については、代襲相続人になることができます。

相続に強い弁護士があなたをフルサポートいたします

代襲相続の代襲相続もある(再代襲)

上記において、被相続人の子が被相続人より先に亡くなっていた場合において、この子の子(被相続人から見ると孫)が代襲相続人になるとご説明をしました。

では、この孫も被相続人より先に亡くなっている場合は、どうなるのでしょうか。この場合は、ひ孫が相続人になります。さらに、ひ孫も亡くなっている場合は玄孫、玄孫も亡くなっている場合は来孫と、代襲相続が続いていきます。

このように被相続人の直系卑属については、代襲、再代襲と続いていきます。

甥・姪の子は再代襲しない

被相続人の子が相続人となる場合とは異なり、被相続人の兄弟姉妹が相続人となる場合、兄弟姉妹の子(被相続人から見て甥、姪)が代襲相続をすることができるのみであり、甥、姪の子について再代襲が認められていません。

かつては、甥、姪の子も再代襲ができるとされていました。しかし、甥、姪の子にまで再代襲が認められると、被相続人と関係がかなり乏しい者に相続をさせることになってしまいます。そのため、民法が改正され、1981年以降は、甥、姪の子については、再代襲ができないこととされています。

代襲相続で税金が安くなることも

相続を考える際に、重要なことの一つは相続税ですが、被相続人の遺産が、基礎控除を超える場合、相続税を払う必要があります。

現在の法律においては、基礎控除は、「3000万円+600万円×相続人の人数」となっており、相続人が多いほど、基礎控除額が増えることになります。

代襲相続の場合、元々よりも、相続人の人数が増えていることがあります。例えば、被相続人には、子が2人おり、そのうちの1人が亡くなっているが、亡くなった子には2人の子がいたという場合を考えてみます。この場合、本来であれば、相続人となるのは、子2人のみであり、基礎控除は4200万円でした。

しかし、代襲相続が発生することで、相続人が子(1人)と孫(2人)の合計3人となり、基礎控除が4800万円となります。

このように代襲相続の場合、元々よりも相続人の人数が増えることがあり、これに伴って基礎控除額が増え、相続税が安くなることがあります。

税金の2割加算について

相続、遺贈などによって財産を取得した者は相続税を納める必要がありますが、この財産を取得した者が、一親等の血族及び配偶者以外の場合、相続税額にその相続税額の2割に相当する金額の加算が必要となります。ただし、代襲相続人となった直系卑属(孫、ひ孫など)は、一親等の血族に含むとされており、孫、ひ孫などが代襲相続をしても、この2割加算は必要とありません。

一方で、同じ代襲相続でも、甥、姪については、2割加算の対象から外されていません。そのため、甥、姪が代襲相続をする場合には、2割加算して、相続税を収める必要があります(なお、兄弟姉妹が相続人となる場合にも2割加算が必要です。)。

相続放棄後の代襲相続に注意

被相続人に多額の負債がある場合、相続放棄をすることがあります。相続放棄をしても、代襲相続は発生しません。

例えば、被相続人に子、両親がいる場合、子が相続放棄をすると、子の子(被相続人の孫)が代襲相続をするということはなく、両親が相続人となります。両親は、責任感から被相続人の遺産を相続するということがあり得ますが、両親が相続をすると、被相続人の遺産が両親の財産に含まれることになります。

この場合、被相続人の両親が亡くなると、相続が発生しますが、被相続人の子は、代襲相続人により被相続人の両親の相続人となります。この遺産には被相続人の負債が含まれますので、相続放棄をした被相続人の子は、再び、被相続人の債務を相続するか否かの問題に直面します。

相続放棄した後であっても、場合によっては、再び、放棄した遺産の相続が問題となることがあります。誰がその遺産を相続したのかなどは注意をした方がよいでしょう。

代襲相続人に遺留分は認められているか

相続には相続人の生活保障の面や潜在的持分の清算の面もあることから、遺留分侵害額請求権という権利が認められています。例えば、被相続人に子が3人(A、B、Cとします。)いる場合を想定します。この場合、被相続人が遺言書で、Aにすべての遺産を相続させるとすると、B、Cは、何も相続することができなくなってしまいます。しかし、これでは相続できない子の生活保障がなされなくなることなどから、B、Cは、Aに対して、遺留分侵害額請求権を行使することができます。

この遺留分侵害額請求権は、兄弟姉妹以外の相続人に認められています。そのため、兄弟姉妹の代襲相続人である姪、甥には、遺留分侵害額請求権は認められていません。一方で、被相続人の孫、ひ孫などが代襲相続する場合には、遺留分侵害額請求権が認められています。

代襲相続と数次相続の違い

数次相続とは、被相続人の遺産分割が終わる前に被相続人の相続人が死亡し、さらなる相続が発生することをいいます。この場合、代襲相続と同じような状況が起こります。例えば、被相続人には子や両親なども居らず、兄弟姉妹が2人(兄、姉とします。)いたとします。そのうち遺産分割未了のままで兄が死亡したとすると、兄の相続人である兄の子(被相続人の甥、姪)が、兄が持っていた被相続人の遺産を相続する権利を相続します。その結果、被相続人の遺産について、兄の子(被相続人から見て甥、姪)が被相続人の遺産を相続することになり、代襲相続と同様の状況が生じます。

代襲相続と数次相続の違いは、相続人と被相続人の死亡のタイミングです。つまり、代襲相続は、被相続人の死亡より「前」に相続人が死亡した場合に起きるものであるのに対し、数次相続は被相続人の死亡の「後」に相続人が死亡することで起きるものです。

数次相続は代襲相続とは異なり、兄弟姉妹の子、孫、ひ孫と続いていきます。つまり、被相続人の兄弟姉妹が遺産分割未了のまま亡くなった後、さらに兄弟姉妹の子も亡くなると、兄弟姉妹の孫が相続していくことになります。さらに遺産分割未了のまま孫も亡くなるとひ孫が、ひ孫も亡くなると玄孫が、相続していくことになり、際限なく引き継がれていきます。

代襲相続でお困りでしたらご相談ください

このページでは代襲相続に関してご説明をいたしました。一般的には、代襲、再代襲と続くほど、人物が増え、資料収集が大変になるなど、遺産分割が大変になっていきます。その上、代襲、再代襲と続くほど、親族関係も薄くなっていき、ほとんど顔を合わせたこともない者同士で遺産分割協議をしなければならないことが起こり得ます。

また、代襲相続か数次相続かによって、誰が相続人になるかが変わっていきますが、これは、死亡のタイミングによって異なるため、戸籍などで死亡時期を確認し、相続人を確定していく必要があります。しかし、戸籍を詳細に見ることだけでも大変である上、多数の人物が登場するため、相続人を確定することも容易ではありません。

相続人の確定は、遺産分割協議の前提として重要な事柄であり、これを間違えると遺産分割協議が無意味になってしまいます。

これは代襲相続が発生するのだろうか、誰が相続人になっているのだろうかなど、お困りのことがありましたら、ご相談いただければと思います。

-

保有資格弁護士(愛知県弁護士会所属・登録番号:45721)